コンブチャ人気ランキング

>>コンブチャマナ〜KombuchaMana〜申込はこちらから

コンブチャマナは、「昆布茶」ではなく、酵素・アミノ酸・乳酸菌などが含まれた『スーパー発酵飲料』。酵素や良質な菌をしっかりと取れることで、朝からスッキリカイチョー、美容の調子も良くなり、悩みも解消され、スッキリしやすい体へと導いてくれます。

>>コンブチャマナ〜KombuchaMana〜申込はこちらから

・美容雑誌、モデルの間でも超話題「KONBUCHA」

・定期購入のお申込みで初回500円(送料無料)の93%OFF

・満足度98.7% 顆粒タイプで気軽に摂取可能 ※弊社調べ

・老舗メーカー(イチビキ社)の味噌から生まれた乳酸菌が3000億個配合

(1包:2.5gあたり)

3000億個の乳酸菌はヨーグルト(450g)約7個分に匹敵

・88種類の果実・野菜からできた酵素配合

・ヨガの先生のワンポイントアドバイス付

■他社との優位性

・顆粒タイプにすることで手軽摂取ならびに大量の乳酸菌配合。

・酸っぱくなく、いつでもどこでも飲めるコンブチャ

多様な摂取方法(癖が無いので、どんな料理にも合う)

海外セレブやモデルがこぞって愛用しているデトックスドリンク”KOMBUCHA”

持ち運びに便利な分包スティックタイプ!

さらに今ならトクトクコース初回限定65%オフキャンペーン。

※商品のポイント※

・KOMBUCHA独自の発酵酵母菌と乳酸菌2つの”菌”の力で体内の不要物を排出。

・213種の酵素とスーパーフードの力で体内を整えてスリム体質を目指す。

・ココナッツオイルやトウガラシなどの燃焼成分で、余分をしっかり燃焼。

・ダイエットに大切な「スッキリ」「スリム」「メラメラ」がこれ1杯で。

・置き換えやファスティングダイエットにもぴったり。

・業界初の分包パウダータイプだから、さっと飲み物に混ぜて飲むだけ。

めんどくさいダイエットを、いつでもどこでも手軽に楽しく。

ダイエットが長続きしない…そんな方も楽しく続けてしっかり実感!

>>コンブチャ/ハーブアブソリュートコンブッカ申込はこちらから![]()

雑誌やテレビで話題の「コンブチャ/ハーブアブソリュートコンブッカ」

コンブチャはあの昆布茶とは全く別物で、

40年ほど前に日本で流行した紅茶キノコのことです。

それが今、海外セレブの間で「コンブチャ」という名前で、

人気の健康飲料として話題になっています。

弊社のコンブチャは従来のコンブチャの良い部分を残しつつ、

より日本人に合うように製造しております。

200種類もの果実やハーブを使用し、

ダイエットに必要な酵素や酵母、乳酸菌はもちろん、

美容には欠かせないアミノ酸やポリフェノール、ビタミン、ミネラルなども豊富に含んでいます。

>>コンブチャ/ハーブアブソリュートコンブッカ申込はこちらから![]()

今話題のKOMBCHA!

KOMBUCHAは主となる成分である酵素・酵母・乳酸菌は熱が弱点。

これらの成分を”生”のままで体内へお届けたいので

48℃以上の熱を加えない特殊製法を用いて、

さらに胃酸にも溶けない特許製法のカプセルを使用し

「生きていること」にトコトンこだわって作った

「ダイエットサポートサプリ」です。

「腸内環境」「菌活」「デブ菌」「痩せ菌」「生酵素」といった

最新トレンドワードを中心に新しいダイエットサポートサプリとして

ご提案いただければと思います。

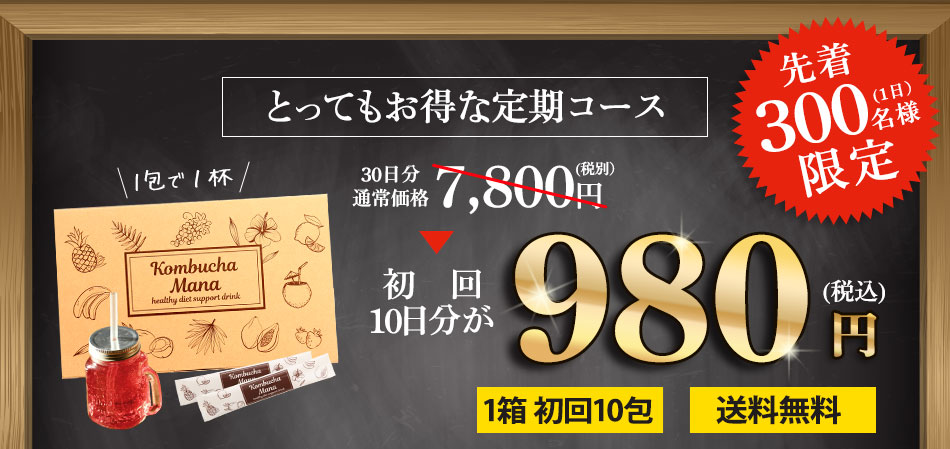

・定期購入のお申込みで初回980円(税抜き)しかも送料無料

・乳酸菌が100億個配合

- (2017/05/19)コンブチャマナ〜KombuchaMana〜を更新しました

- (2017/05/19)KOMBCHA【キュッティ】を更新しました

- (2017/05/19)KOMBUCHA生サプリメントを更新しました

- (2017/05/19)コンブチャスリムを更新しました

- (2017/05/19)コンブチャ/ハーブアブソリュートコンブッカを更新しました